反差 婊 东吴证券: 赐与银轮股份买入评级

东吴证券股份有限公司黄细里,刘力宇近期对银轮股份进行扣问并发布了扣问阐扬《2024年三季度功绩预报点评:2024Q3功绩安妥预期,公司策动举座庄重》,本阐扬对银轮股份给出买入评级反差 婊,面前股价为18.22元。

银轮股份(002126)

投资重点

事件:公司发布2024年三季度功绩预报。2024年前三季度公司瞻望完了归母净利润5.95亿元至6.10亿元,同比增长34.13%至37.51%;瞻望完了扣非归母净利润5.45亿元至5.60亿元,同比增长31.77%至35.40%。其中,2024Q3单季度公司瞻望完了归母净利润1.92亿元至2.10亿元,同比增长21.42%至32.81%;瞻望完了扣非后归母净利润1.83亿元至1.98亿元,同比增长18.05%至27.73%。公司2024年三季度功绩基本安妥咱们的预期。

2024Q3功绩安妥预期,公司策动举座庄重。从中值来看,公司2024Q3瞻望完了归母净利润2.01亿元,同比增长27.22%,环比微降4.74%(公司2024Q3单季度归母净利润环比微降主要系2024Q2公司存在投资收益的一次性影响);公司2024Q3瞻望完了扣非后归母净利润1.91亿元,同比增长22.90%,色狼窝影院环比增长2.97%。从公司主要下贱2024Q3进展来看:国内重卡行业批发17.7万辆,环比下落23.64%;国内狭义新动力乘用车批发322.9万辆,环比增长21.13%;北好意思有名电动车企上海工场批发24.9万辆,环比增长21.10%。

“本领+家具+布局+客户”四大中枢上风,助力公司新动力热惩办业务快速发展。研发上,公司欺压加鼎力度,聚拢上风资源打造大众化的研发体系,聚焦于新动力汽车热惩办目的。家具上,公司在新动力热惩办鸿沟领有“1+4+N”的全面家具布局,且握续发力工业及民用市集,完了第三弧线的提前布局。布局上,公司领受着国际化的发展策略,在外洋各市集握续股东分娩及本领劳动平台,更好地为大众客户进行属地化的劳动。客户上,公司新动力热惩办业务障翳了国际有名电动车企业、CATL、镇定和蔚小理等优质客户,充共享受客户发展红利。

盈利预测与投资评级:咱们保管公司2024-2026年归母净利润为8.49亿元、11.13亿元、13.71亿元的预测,对应的EPS分歧为1.02元、1.34元、1.65元,2024-2026年市盈率分歧为17.96倍、13.71倍、11.12倍,保管“买入”评级。

草榴社区最新地址风险领导:新动力乘用车销量不足预期;原材料价钱波动影响盈利。

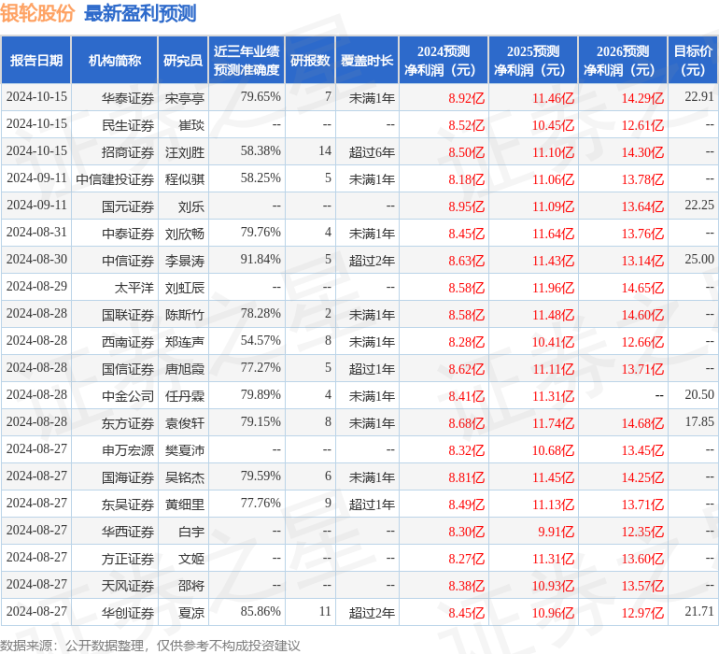

证券之星数据中心凭据近三年发布的研报数据缱绻,中信证券李景涛扣问员团队对该股扣问较为深远,近三年预测准确度均值高达91.84%,其预测2024年度包摄净利润为盈利8.63亿,凭据现价换算的预测PE为16.82。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级25家,增握评级3家;往时90天内机构方针均价为21.54。

以上本色为证券之星据公开信息整理反差 婊,由智能算法生成,不组成投资漠视。