女生 自慰 恒瑞医药三季报简评: 财务向好

女生 自慰

女生 自慰

今天咱们聚合恒瑞医药的财务数据,接洽恒瑞医药的三季报,以及市面上的一些音尘,解读下恒瑞医药的一些变化。

一、恒瑞医药现款储备越来越多

下图是从“同花顺iFinD”里索取的恒瑞医药积年三季报钞票步地的数据,从中不错看出恒瑞医药钞票的流动性比拟好。

2019年三季报到当今,流动钞票共增多了129.45亿元,然则货币资金和来去性金融钞票,两者所有这个词增多了99.66亿元。

因此,恒瑞医药流动钞票的增长,约77%来自于流动性最佳的现款及现款等价物的增长。

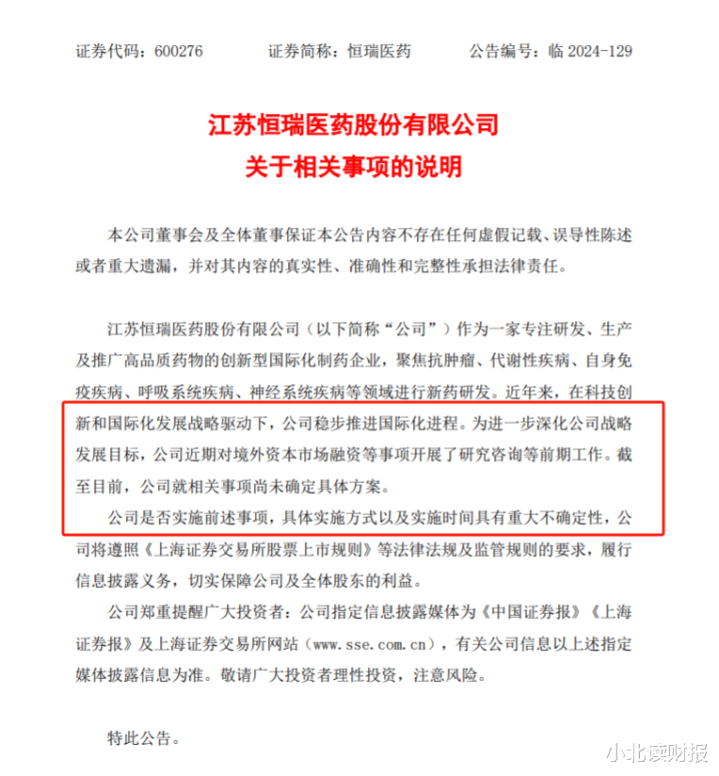

本文开端小北就说起货币资金,亦然为了回复雪球东谈主有位一又友的发问,即怎样看待网传的恒瑞医药将在港股上市这件事。

一方面,当今股市小作文委果太多了,况且它们对股价涨跌的影响,让每个东谈主皆不敢慢待它们;

另一方面,我还是坚捏原本的不雅点,一切以公司公告为准,而恒瑞医药昨天也发公告对此时作出了回复。

为进一步深远公司计谋发展方针,公司近期对境外成本市集融资等事项开展了研究盘考等前期责任。界限咫尺,公司就关联事项尚未确信具体决议。

公司是否实际前述事项,具体履奇迹貌以及实际技术具有要紧不确信性。

确乎对境外融资的情况作念了盘考,然则具体何如作念,咫尺还不确信,还无法流露。

如若恒瑞医药真能在其他渠谈上市,个东谈主以为这不是坏音尘;

草榴社区邀请码至少从资金储备的角度看,在高插足、长周期、高风险的医药改进行业中,融资获取更多的现款储备,意味着更强的抗风险才气,不至于让公司的改进药物研发因为资金问题而中断,为山止篑。

况且,恒瑞医药从来皆不所以圈钱为成见才上市的公司。

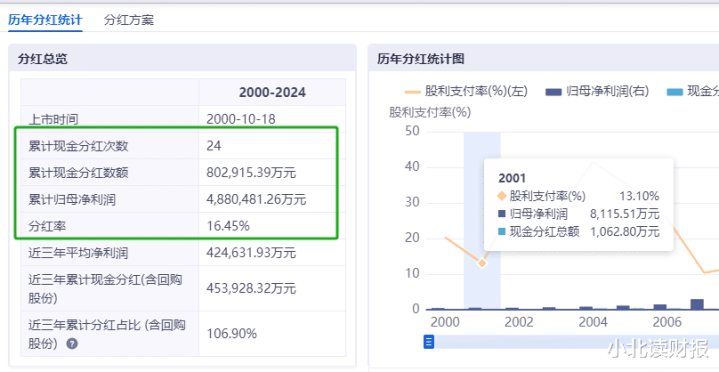

公司自2000年在A股上市于今,不增发,少量使用借款,以主营业务创造的现款流守护磋商行径和成本开支,并捏续给推动分成。

上市24年,累计分成24次,分成率16.45%。

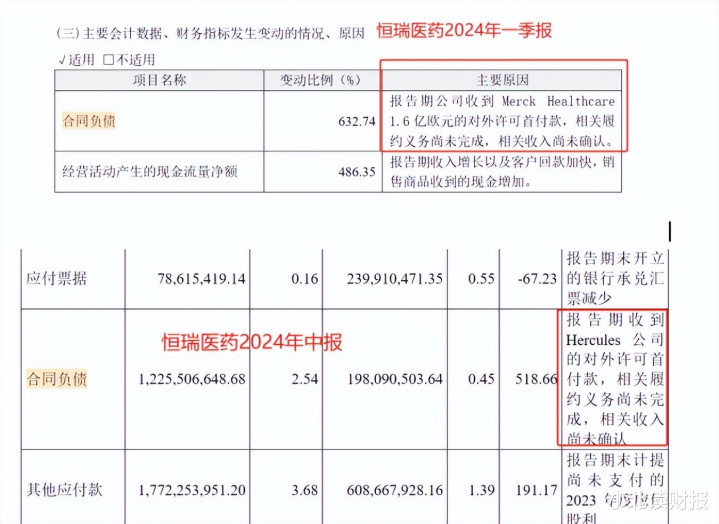

二、怎样融会12个亿的条约欠债?

条约欠债等于原本的预收款项。

如下表所示,这些年恒瑞医药的流动欠债长期守护在20~40亿的水平上,且短期借款果真莫得;

再接洽前文提到的恒瑞医药200多亿的现款储备,也不错看出恒瑞医药的财务相当慎重。

2024年三季报的流动欠债步地,与往年的不同点主要体当今12.77亿元的条约欠债;条约欠债可阐发为营业收入。

恒瑞医药条约欠债一刹增多,最初始出当今2024年第一季度。

主要原因是申诉期内公司收到Merck Healthcare 1.6亿欧元的对外许可首付款,关联践约义务尚未完成,关联收入尚未阐发。

2024年中报里的首付款,原因则是申诉期收到Hercules公司的对外许可首付款,关联践约义务尚未完成,关联收入尚未阐发。

因此,名义上是条约欠债,背后则是恒瑞医药依托于改进药研发才气的、收入增长渠谈的拓宽。

关于恒瑞医药对外许可这种模式,市面上筹议不一。

最基本的学问是,如若莫得研发才气,这种对外许可能作念成吗?

本年上半年恒瑞已将收到的 Merck Healthcare 1.6 亿欧元对外许可首付款阐发为收入,利润增多比拟多,而恒瑞医药对此的定位是:

成为功绩增长的第二引擎。

以后这种对外许可会越来越多,这种模式跟恒瑞医药的外西化计谋是相符的;因此,这种对外许可,毫不是浅陋神往上的一次收入增长,而是对恒瑞医药20多年来坚捏研发改进的正反应。

本年恒瑞医药中报出来以后,小北最大的疑心是,在CRO、licence in等等模式改进推而广之、竞争很是利弊的环境下,恒瑞医药为什么还能活到今天。

其后我就发现,恒瑞医药活到今天,靠的是公司对原有营业模式的信守,不到黄河心不死以自主研发为主;虽然,以后会有更多的药物改进模式出现,来跟恒瑞医药竞争。

然则什么是短期散逸女生 自慰,什么是持久主义,技术一定会给出谜底的。